Újra itt a 30 százalékos bónusz: ismét vonzó lehet a lakástakarék?

Az OTP Lakástakarékpénztár több mint három év szünet után indította újra az értékesítést, így ismét versenytársa akadt a Fundamenta Lakáskasszának. Megnéztük az OTP új ajánlatát, összehasonlítottuk a másik pénztár ajánlataival, hogy kiderüljön, melyik szerződéssel érhetjük el előbb a kitűzött lakáscélokat.

Márciustól ismét köthetünk szerződést az OTP Lakástakarékpénztárnál, akár a korábbi állami támogatásként is garantált 30 százalékos prémiummal. Ilyen mértékű kamatbónusz a Fundamentánál is elérhető, de nem minden csomagnál, és a megtakarítás mellé felvehető lakáshitelek között is számos eltérés van, így érdemes alaposan átgondolni, hogy melyik szolgáltatás segíthet legtöbbet a lakáscélok megvalósításában.

OTP Lakástakarék: két ajánlat, akár 30 százalékos kamatbónusszal

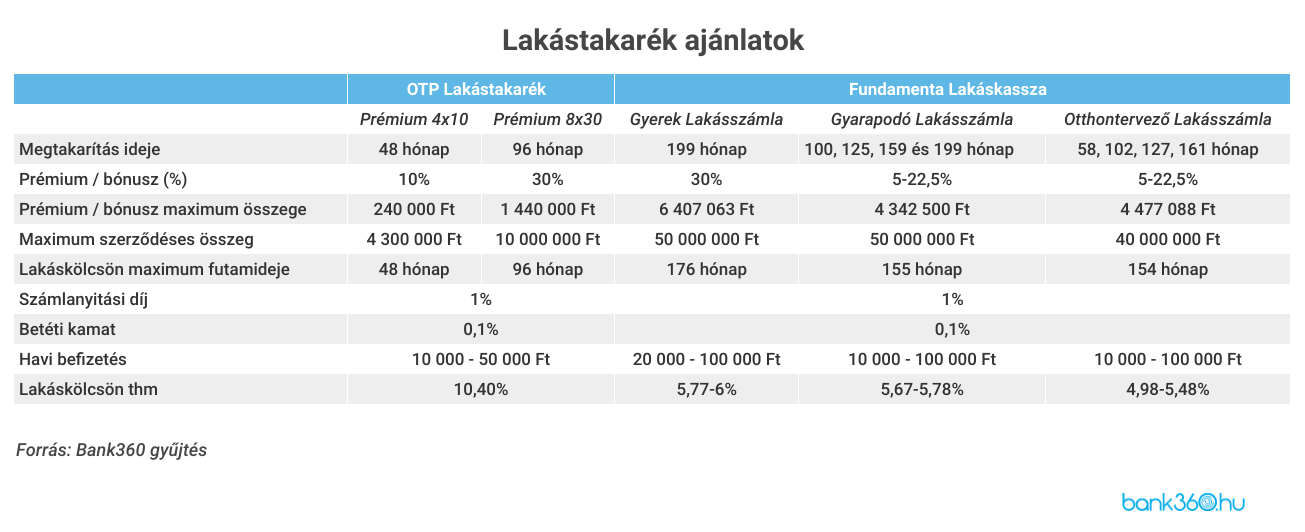

Az OTP Lakástakarékpénztár kétféle csomagot kínál, ezek a Prémium 4×10 és a Prémium 8×30. A négy éves futamidejű megtakarítás 10 százalékos kamatprémiumot ígér, a hosszabb, nyolc éves futamidejűnél viszont akár 30 százalék is elérhető, ami megegyezik a 2018-ban megszüntetett állami támogatással. A prémium maximum összege 1,44 millió forint, amihez havonta 50 ezer forintos befizetést kell vállalni. A szerződéses összeg így maximum 10 millió forint lehet. Ha nincs ennyi fölös pénzünk havonta, akkor akár havi 10 ezer forinttal is el lehet kezdeni a megtakarítási időszakot.

A Fundamenta több opciót kínál

A Fundamenta Lakáskassza az egyetlen szereplő volt a piacon, amely nem függesztette fel hosszabb időre az értékesítést az állami támogatás megszüntetése után. Több megtakarítási forma közül is lehet náluk választani, attól függően, hogy milyen célt tűztünk ki magunk elé.

A Fundamenta egyik speciális ajánlata a Gyerek Lakásszámla, mely 199 hónapos (16 év, 7 hónap) megtakarítást kínál. Ez azt a célt szolgálja, hogy a szülő elkezdhessen félretenni a gyermeke lakására. A megtakarítás összege havonta 20-100 ezer forint, a szerződéses összeg pedig ennek megfelelően 10-50 millió forint között van. A kedvezményezett csak kiskorú lehet. Az elérhető Megtakarítási Bónusz akár 30 százalék is lehet, a megtakarítás mellé igényelhető lakáskölcsön thm-e pedig 5,67-5,80 százalék között van.

Havi 50 ezer forintos befizetést vállalva 25 millió forint lesz a szerződéses összeg, ami az alábbiakból tevődik össze:

- 13 019 284 forint saját megtakarítás, ami magában foglalja a

- 9 950 000 forint saját befizetést,

- 3 197 063 forint megtakarítási bónuszt,

- 84 721 forint betéti kamatot.

- 11 980 716 forint lakáskölcsön, melynek a futamideje 176 hónap, 5,7 százalékos THM-mel. A havi törlesztőrészlet így 22 500 forint, ami fix a futamidő végéig.

100 ezer forintos havi befizetés mellett

- 26 039 003 forint a saját megtakarítás, ami magában foglalja a

- 19 900 000 forint saját befizetést,

- 6 407 063 forint megtakarítási bónuszt,

- 169 440 forint betéti kamatot.

- 23 960 997 forint lakáskölcsön összege, melynek a futamideje 176 hónap, 6 százalékos THM-mel. A havi törlesztőrészlet így 37 500 forint, ami fix a futamidő végéig.

A Gyarapodó Lakásszámlánál 10-100 ezer forint között lehet a havonta félretett összeg, emellett több futamidő közül lehet választani (80, 100, 125, 159 és 199 hónap). Ha a legrövidebb futamidőre (80 hónap) vállaljuk a legmagasabb, havi 100 ezer forintos befizetést, akkor a szerződéses összeg 20 millió forint. Ebből

- a saját megtakarítás összege 8 627 795 forint, amiből a bónusz és a betéti kamat a 8 millió forinton felüli rész,

- a lejáratkor igénybe vehető lakáshitel összege pedig 11 372 205 forint. Ennek a thm-e 5,79 százalék, a havi fix törlesztőrészlet pedig 180 ezer forint, 76 hónapon keresztül.

A leghosszabb futamidő akár 199 hónap is lehet. Havi 50 ezer forint befizetésével

- a teljes megtakarítás 12 273 057 forint, amelyből

- a saját megtakarítás 9 950 000 forint,

- a megtakarítási bónusz 2 238 338 forint,

- a betéti kamat pedig 84 719 forint.

- A felvehető lakáskölcsön összege 12 726 943 forint. 5,71 százalékos thm-mel és 154 hónapos futamidővel számolva a havi törlesztőrészlet 116 250 forint.

Az Otthontervező Lakásszámlával évente 5 százalékos kamatbónusz érhető el, az összegyűjtött megtakarítás pedig kedvező, 3,9-4,9 százalékos kamatozású lakáshitellel egészíthető ki.

A választható megtakarítási idők (beleszámítva a két hónapos kiutalást is):

- 4 év és 10 hónap (58 hónap)

- 8 év és 6 hónap (102 hónap)

- 10 év és 7 hónap (127 hónap)

- 13 év és 5 hónap (161 hónap)

A befizetett összeg 10-100 ezer forint között lehet.

Az alábbiakban összefoglaltuk az OTP-nél és a Fundamentánál elérhető megtakarítási lehetőségeket:

Nagy különbség van a lakáshitelek között

Az OTP és a Fundamenta esetében is attól függ a maximum felvehető hitelösszeg, hogy milyen hosszú ideig és mennyit takarítunk meg. Az OTP kölcsöne minden esetben a megtakarítási időszak után vehető fel, áthidaló kölcsön jelenleg csak a Fundamentánál van. Az OTP Lakástakarék hiteleinél a maximum futamidő megegyezik a megtakarítási idő hosszával, ez a rövidebb futamidőnél 48, a hosszabbnál pedig 96 hónap. A kölcsön kamata mindkét esetben 7,9 százalék.

A Fundamenta kínál áthidaló kölcsönt is, vagyis azt a megoldást, ahol a lakáshitel már azelőtt igényelhető, hogy a megtakarítási időszak véget ért volna. A lakáskasszánál három lakáskölcsön közül választhatnak az ügyfelek.

A Célbaérő Lakáshitel akkor vehető igénybe, ha a megtakarítási időszak már véget ért. A megtakarítási időszaktól függően az alábbi lehetőségek vannak:

- maximum 12,5 millió forint szerződéses összeg esetén 5 év megtakarítási időszak + max. 5 év törlesztés,

- maximum 25 millió forint szerződéses összeg esetén 8 év 6 hónap megtakarítási időszak + max. 6 év 6 hónap törlesztés,

- maximum 31,25 millió forint szerződéses összeg esetén 10 év 7 hónap megtakarítási időszak + max. 9 év 5 hónap törlesztés,

- maximum 40 millió forint szerződéses összeg esetén 13 év 5 hónap megtakarítási időszak + max. 11 év 7 hónap törlesztés.

A thm 4,98-5,98 százalék között van, ami olcsóbb, mint a piacon elérhető hagyományos lakáshitelek.

A Felújító Lakáshitelt felújításra, korszerűsítésre vagy közművesítésre lehet igénybe venni. A kölcsön két szakaszból áll:

- Azonnali áthidaló kölcsön szakasz (48 hónap): ekkor többet fizetünk, hiszen a törlesztőrészlet magában foglalja a megtakarítást, a hitelkamatot és a számlavezetés díját is. Ennek a szakasznak a végén a befizetett megtakarítással előtörlesztjük a hitelt, az bekerül a fennálló tőketartozásba. A kamat ebben az időszakban 12,50 százalék.

- Lakáskölcsön szakasz (43 hónap): A fennmaradó összeget lakáskölcsön formájában törlesztjük, mindössze 3,9 százalékos kamat mellett.

A Megvalósító Lakáshitel esetében is a megtakarítási időszak elején vesszük fel a kölcsönt. 25 millió forint lakáshitel igénylése esetén, 176 hónapos futamidőt választva a thm 14,31 százalék, a havi törlesztőrészlet pedig az áthidaló kölcsön szakaszban 348 085 forint. Ez azonban nem az egész futamidőre vonatkozik, 102 hónap után ugyanis a kamat 4,2 százalékra csökken, a törlesztő pedig 214 750 forintra csökken. Az elérhető kamatbónusz összege 500 000 forint.

Magasabb kamat érhető el a már meglévő szerződésekre is

30 százalékos bónuszt ígér a Fundamenta Lakáskassza azoknak az ügyfeleknek, akik meghosszabbítják meglévő szerződésüket. A kedvezmény azoknak jöhet jól, akiknek jelenleg nincs lakáscéljuk. Az állami támogatás menetéhez hasonlóan a szerződéshosszabbítás időszakában minden évben 30 százalékos, de legfeljebb 72 ezer forintos bónusszal egészíti ki a megtakarítást a Fundamenta.